国民と日銀の物価感はなぜこうもズレるのか(2/2、完): ~物価高対策は中央銀行の仕事

2025.04.01国民と日銀の物価感が著しくズレてしまった。

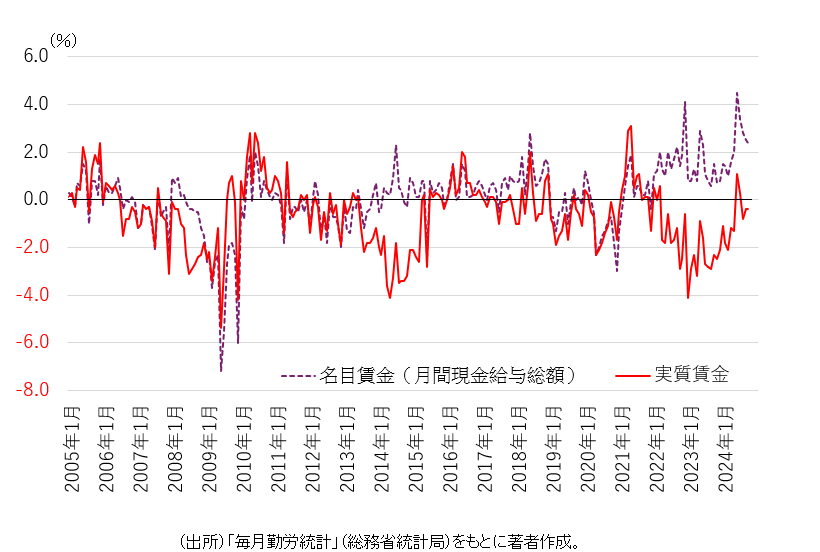

前回のコラムでは、日銀が強調する「基調的な物価上昇率」のリスクを述べ、足元の物価の基調は年3%前後の上昇にあることを確認した(2025.03.31「国民と日銀の物価感はなぜこうもズレるのか(1/2):『基調的な物価上昇率』のワナ:物価の基調は3%」参照)。

意味合いを変えた「基調的な物価上昇率」

実は、2022年春に物価が上昇局面に入って以降、日銀は「基調的な物価上昇率」の意味合いを変えてしまった。