電子マネーで財布は軽くなったか? ~正しい(?)電子マネーの使い方とは

2015.12.01電子マネー利用のメリットは

1年前、財布の中の現金残高が減っている話を書いた(2014年12月「若者たちの財布の中身は本当に減っているのか?」参照)。クレジットカードの普及やATM台数の増加で、多額の現金を持ち歩く必要がなくなったからだ。

では、電子マネーの効果はどうか。

わが国の電子マネーは、2015年9月現在、発行枚数は2億85百万枚、2014年中の利用件数、金額は40億件、4兆円と、順調に拡大している(日本銀行決済機構局「決済動向」より)。

これまで電子マネー利用のメリットとして指摘されてきたのは、①現金支払いに伴う煩わしさが減る、②ポイントが貯まる、③硬貨の保有が減り、財布を軽くできる、の3点である。このうち、①のメリットは、電子マネーの普及とともに確実に浸透してきたといえる。②は、ポイントカードが別に発行されるケースがでてきたため、「そこそこの効果」といったところか。

財布は軽くなったか?

では、③の「財布を軽くできる」はどうか。理屈としては、すべての場所で電子マネーを使うことができれば、硬貨を持つ必要がなくなり、財布は確実に軽くなる。しかし、現状は電子マネーを利用できない場面が少なくない。

そこで、筆者の1カ月間(2015年9月15日~10月14日)の小口支払いをすべて記録にとり、これを基にシミュレーションを行ってみた。比べるのは、(i) 1か月間の財布の中の硬貨残高<金額>の変動(実績)、(ii) すべての支払いを現金のみで行った場合の同変動(試算)、(iii) (筆者が保有していない電子マネーを含め)電子マネーやクレジットカードが利用可能な場面では原則として必ずこれを利用するとした場合の同変動(試算)である。

ちなみに、筆者の1か月間(うち海外滞在が3日)の小口支払い件数は計110件だった。なお、タクシー料金のように、クレジットカード等が利用可能な場面でも、支払いに手間取り、交通の妨げになる場合には、現金での支払いを原則とした。また、1万円以上の支払いはすべてクレジットカードの利用が可能だったため、計算から除外してある。

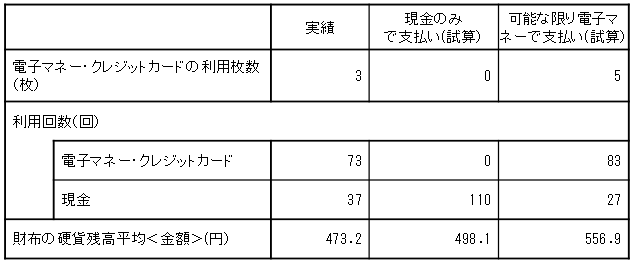

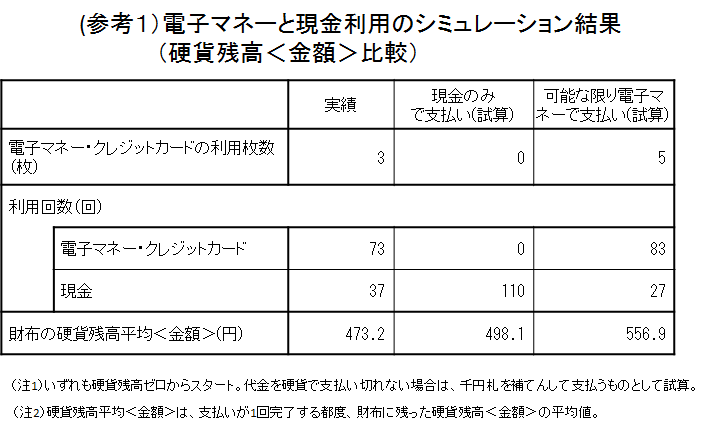

(参考1)電子マネーと現金利用のシミュレーション結果(硬貨残高<金額>比較)

(注1)いずれも硬貨残高ゼロからスタート。代金を硬貨で支払い切れない場合は、千円札を補てんして支払うものとして試算。

(注2)硬貨残高平均<金額>は、支払いが1回完了する都度、財布に残った硬貨残高<金額>の平均値。

{kind=link}

シミュレーション結果をみると、(i) 実績としての硬貨残高平均<金額>は473円であり、(ii) 現金のみを利用する場合の試算結果498円とほとんど変わらなかった(参考1)。(iii) 可能な限り電子マネーを利用する場合の試算値は557円と、(ii) 現金のみで支払う場合に比べ、むしろ多くなった。

これは、現金しか利用できないケースが依然あり、いったん釣り銭が財布に納まると、その後電子マネーを使い続けても、硬貨が財布に残ったままとなるからである。現金のみの場合と電子マネーを利用する場合のいずれの残高が多くなるかは一概には言えないが、少なくとも、電子マネーを利用したとしても、財布の硬貨残高<金額>が必ず減るわけではないことがはっきりした。

(注1) 現金しか利用できなかったのは、飲食代などにかかる個人間のやりとり、街の喫茶店での代金、タクシー料金、電車の特急券購入代金などであった。

財布を軽くするための正しい方法(?)とは

しかし、「財布を軽くする」という目的だけを考えれば、電子マネーの登場で現金と電子マネー利用の選択肢が生まれたことは、必ず役に立つはずだ。両者ともに利用可能な場面では、現金、電子マネーのどちらを使えば硬貨残高を減らせるかを計算したうえで選択すれば、財布の中の残高は必ず減らせる。

すなわち、229円の手持ち硬貨残高に対し110円の請求であれば現金で支払うこととし(支払い後残高119円=17.05g)、340円の請求であれば電子マネーで支払うといった具合である(電子マネーで支払えば同229円=26.35g、現金で支払えば同889円=46.65g)。

ただし、1円単位まで正確に重量を計算しようとすれば、計算が煩雑になり、レジで後続の人々に迷惑をかけかねない(注2)。そこで、ここでは簡便法として、(i) 支払い後の硬貨残高<金額>に着目し、これが少なくなるよう現金と電子マネーを使い分ける方法と、(ii) 硬貨枚数に着目し、支払いの都度、5円玉以上の手持ち枚数が少なくなるよう使い分ける方法の2種類を考えてみた。

(注2) 正確な重量計算は、「500円玉枚数*7.0+100円玉枚数*4.8+50円玉枚数*4.0+10円玉枚数*4.5+5円玉枚数*3.75+1円玉枚数*1.0(g)」となる(硬貨重量は独立行政法人造幣局HP「ぞうへいきょく探検隊」による)。

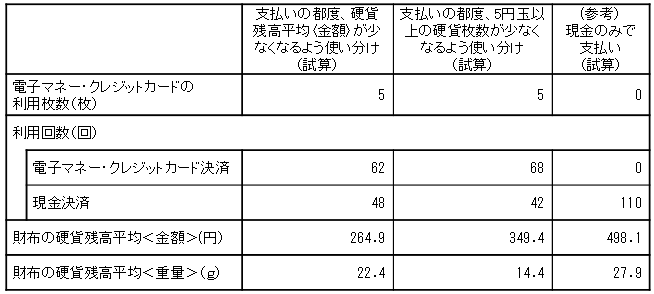

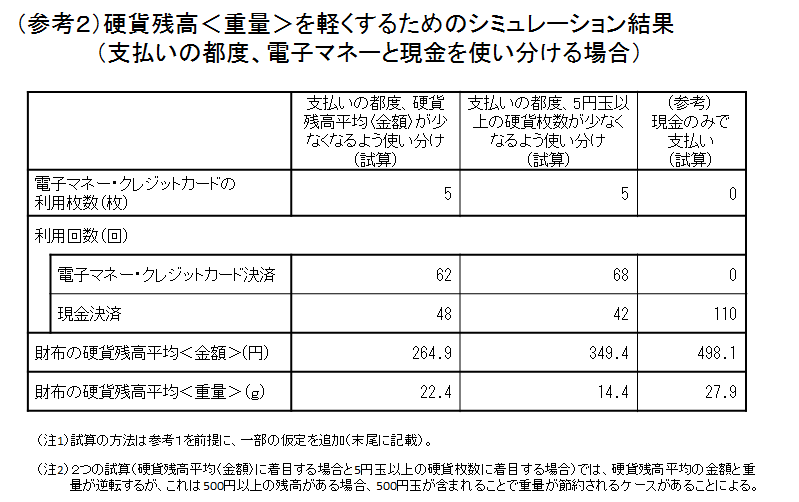

シミュレーション結果は参考2のとおりである。(i) 支払いの都度、硬貨残高<金額>が少なくなるよう使い分ける方法では、財布の中の硬貨残高<重量>は、現金のみの利用に比べ2割ほど軽くなった。また、(ii) 5円玉以上の硬貨枚数が少なくなるよう使い分ける方法では、現金のみの利用に比べ硬貨残高<重量>を5割近く軽くできるとの試算結果になった。

(参考2)硬貨残高<重量>を軽くするためのシミュレーション結果

(支払いの都度、電子マネーと現金を使い分ける場合)

(注1)試算の方法は参考1を前提に、一部の仮定を追加(末尾に記載)。

(注2)2つの試算(硬貨残高平均〈金額〉に着目する場合と5円玉以上の硬貨枚数に着目する場合)では、硬貨残高平均の金額と重量が逆転するが、これは500円以上の残高がある場合、500円玉が含まれることで重量が節約されるケースがあることによる。

{kind=link}

もちろん、これらの方法は、電子マネー利用の他のメリット(現金支払いに伴う煩わしさの軽減等)を一部放棄していることを意味する。ただし、シミュレーションによる限り、メリット放棄の回数はさほど多くなかった(電子マネーを可能な限り利用する場合の件数83件/月に対して、重量が軽くなるよう使い分けた場合は62~68件/月)。

支払いの都度、瞬時に電子マネー、現金のどちらの利用が有利かを計算するのはたいへんだが、肩こり軽減と脳トレには役立ちそうだ。一度、試されてはいかがか。

そして、試算結果は、とくに電子マネーの利用になじまない個人間の支払いが、将来安全かつ即時に電子的手法で行われるようになった時に、新たなステージが始まることを示唆している。

[参考2の注1]

1.支払いが生じる都度、現金または電子マネーの利用で硬貨残高<金額>(または5円玉以上の硬貨枚数)がいくら残るかを計算し、少ない方を選ぶものと仮定。

2.硬貨枚数の計算にあたっては、硬貨残高<金額>の下3桁が500円以上となる場合には必ず5百円玉が1枚、下2桁が50円以上となる場合には必ず50円玉が1枚、下1桁が5円以上となる場合には必ず5円玉が1枚含まれるものとする。100円玉、10円玉、1円玉は最大4枚を仮定する。

以 上

【関連コラム】