緩和効果は過大評価の可能性 ~日銀「多角的レビュー」を読む(1/2)

2025.01.04日本銀行は、昨年末、過去25年の金融政策を検証する「金融政策の多角的レビュー」を公表した。同レビューでは、2013年4月以降の大規模金融緩和(以下、「異次元緩和」)も取り出して分析しており、評価できる。

結論は、異次元緩和は導入当初に想定していたほどの効果はなかったが、経済・物価を一定程度押し上げたというものだ。日銀は、これをもとに「引き続き2%の『物価安定の目標』の持続的・安定的な実現という観点から金融政策を運営していく」としている。

しかし、「多角的レビュー」で示された異次元緩和の経済への押し上げ効果は過大評価の感が強い。また、財政規律や市場機能に及ぼす副作用は深掘りを避けた印象がある。2回にわたり検討してみたい。

実質GDP+1.3~+1.8%のワナ

「多角的レビュー」が公表された当日(2024年12月19日)のNHKテレビ夜7時のニュースは、次のように伝えた。

報道内容は日銀の解説に沿ったものだが、ニュースを聞いた視聴者の多くは錯覚に陥ったことだろう。

一つの錯覚は、過去11年間の実質GDPの伸び率(各年)が+1.3~+1.8%になったとするものだ。しかし、誤りである。2013年度からの11年間の伸び率は-3.9~+3.0%、平均で年率+0.6%だった。

もう一つの錯覚は、伸び率の実績(年率+0.6%)に対し、「仮に異次元緩和なかりし場合」は年-1.2%~-0.7%程度の伸び率にとどまったはずであり、差し引き年+1.3~+1.8%程度の押し上げ効果があったとするものだ。しかし、これも誤りである。

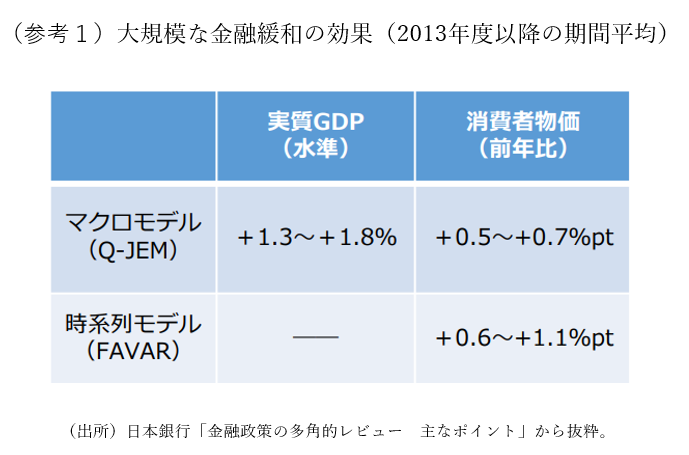

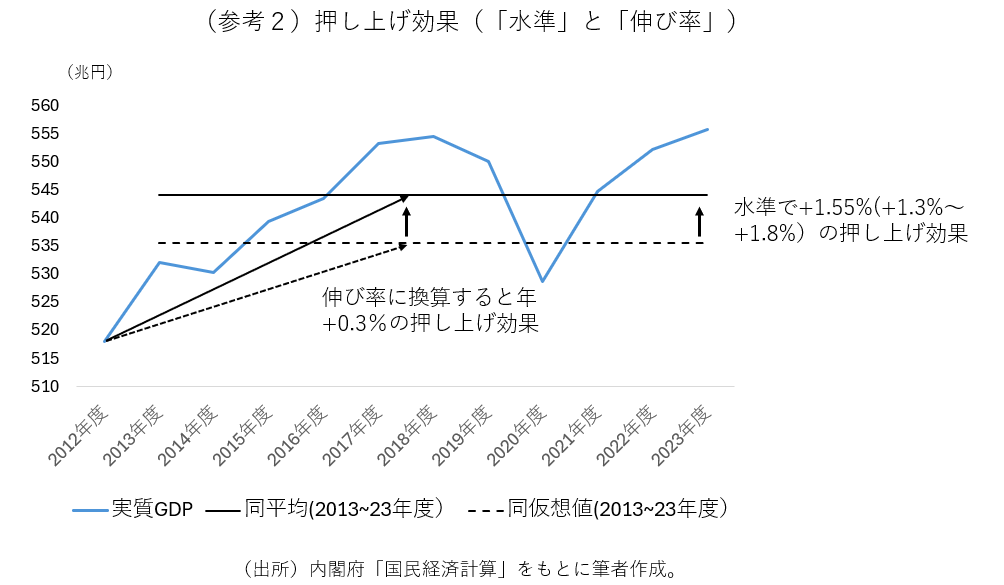

試算は、実質GDPの「伸び率」でなく「水準」で論じている。すなわち、11年間の平均544兆円に対し、「仮に異次元緩和なかりし場合」の実質GDPは平均535兆円程度(実績対比1.3~1.8%程度低い水準)にとどまっていたはず、という議論である(参考1参照)。

「水準」と「伸び率」の関係を模式的に示せば、参考2の図となる。実質GDPの平均値を「1.3~1.8%程度」押し上げる効果とは、伸び率に換算すれば「年平均+0.3%程度」の効果となる。

前掲参考1のとおり、消費者物価の方は日銀は「水準」でなく「伸び率(前年比)」で論じている。実質GDPも、錯覚を生みやすい「水準」でなく、馴染みの深い「伸び率」で示す配慮が欲しかった。

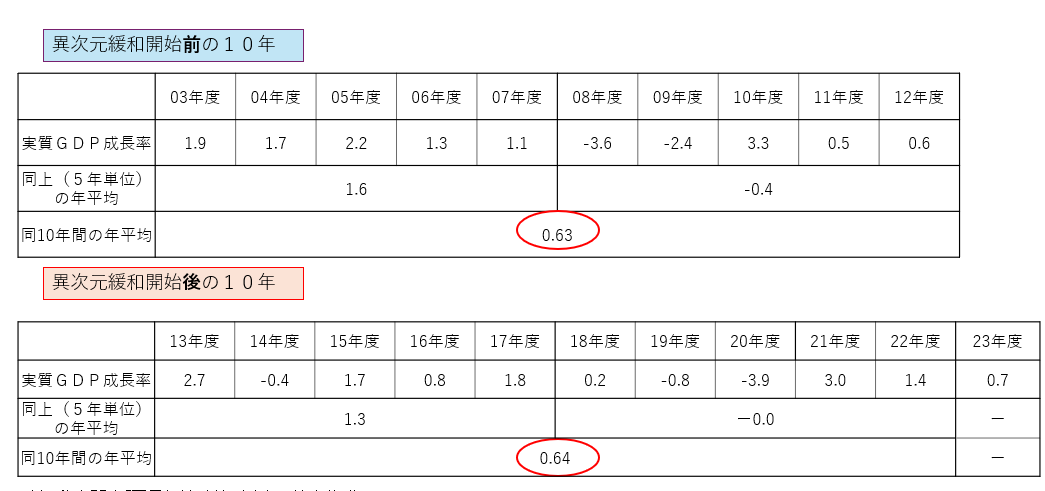

異次元緩和の開始前10年と開始後10年の実質GDP成長率はほぼ同じ

ところで、「+0.3%程度」というのは、当初受けた印象に比べれば小さいが、実質GDPの実績(平均年+0.6%)に比べればそれなりに大きな値といえる。

しかし、この結果も過大評価の可能性がある。日銀は、試算を、マクロモデル(Q-JEM)に基づくカウンター・ファクチュアル・シミュレーション(以下、日本語訳である「反実仮想分析」)によるとしている。しかし、異次元緩和開始前10年の実績と開始後10年の実績は、伸び率にしてわずか+0.01%の上振れにとどまる(参考3参照)。

(参考3)異次元緩和開始前後10年の実質GDP伸び率比較

(出所)内閣府「国民経済計算」をもとに筆者作成。

外部環境をみても、①異次元緩和開始前10年にはリーマンショックや東日本大震災が、②また開始後には新型コロナショックがあり、実体経済をめぐる環境に決定的な違いがあったようにはみえない。「異次元緩和には年率+0.3%程度の押し上げ効果があった」とする結果は、過大ではないか。

「仮想」というよりも「空想」?

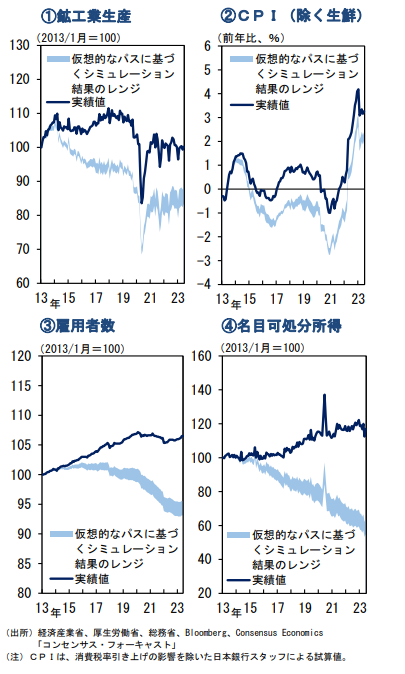

日銀は、上述のQ-JEMに加え、「時系列モデル(FAVARモデル)」に基づく試算結果も示している。これも反実仮想分析に依拠し、「仮に異次元緩和なかりし場合の仮想値」と実績との差を異次元緩和の効果としている(参考4参照)。

(参考4)時系列モデル(FAVAR)を用いた政策効果の検証

(出所)日本銀行「金融政策の多角的レビュー:背景説明」から抜粋。

参考4の試算結果のうち、CPI(「生鮮食品を除く消費者物価総合」の前年比)の仮想値には、さほどの違和感はない。「多角的レビュー」の本文では、+0.6%~+1.1%ポイントの押し上げ効果があったとし、異次元緩和の開始前、開始後各10年の物価格差に近い。押し上げ効果が物価目標2%の実現に力不足だったことも、同レビューが指摘するとおりだ。

一方、実体経済に関する試算結果には、きわめて大きな違和感がある。参考4のグラフをみると、2013年1月以降の10年半で、①名目可処分所得は40%程度減少、②鉱工業生産は15%程度減少、③雇用者数は6~7%減少にある。10年間で名目可処分所得が40%程度の減少といえば、おそらく「恐慌」に近い経済状態だろう。

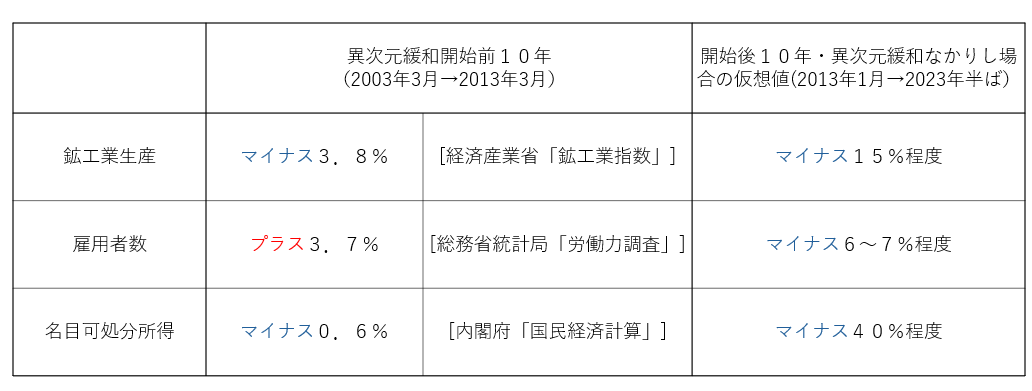

しかし、異次元緩和の導入を決めた時点で、日本経済が恐慌に近い状態にあったかといえば、そのような事実は全くない。参考5が、異次元緩和開始前10年の実績と、FAVARモデルによる仮想値(開始後10年)との対比表である。

(参考5)異次元緩和開始前10年の実績とFAVARモデルに基づく異次元緩和開始後10年の仮想値の対比表

(注)異次元緩和開始前10年の名目可処分所得は、2003年1~3月と2013年1~3月の比較

(出所)記載の各資料および日本銀行「多角的レビュー:背景説明」をもとに筆者作成。

「仮想値」は、開始前10年の実績をはるかに上回る激しい落ち込みを示す。名目可処分所得は、開始前10年の実績がほぼ横ばいであるのに対し、「仮想値」は前述のとおり40%程度の減少にある。雇用者数にいたっては、プラスとマイナスの符号が逆だ。

言葉を選ばずにいえば、「仮想」というよりも「空想」に近いか。「多角的レビュー」は、上記2つの反実仮想分析だけを根拠に効果を説明しており、慎重な評価が必要である。

(注)「仮になにもしなかった場合」の仮想値と実績を比較する手法は、多くの分野で用いられているが、広告宣伝の世界では効果を大きく見せるテクニックとしても利用されている。そうしたこともふまえ、客観的な分析として効果を提示しようとする際には、仮想値の十分な吟味が必要である(2024年12月KYな話「効果を大きくみせる法~ちょっと、ややこしい話」参照)。

「物価」と「実体経済」の仮想値の差が意味するものは?

ところで、FAVARモデルに基づく反実仮想分析で、物価と実体経済の試算結果の間にこれほど極端な差が出るのは、何を意味しているだろうか。

一つの解釈は、物価は前年比マイナスであっても、小幅で安定している限り、(FAVARモデルとは異なり)実体経済にさほどの影響がないというものだ。そうした見方は、すでに一部の有識者から指摘されてきた。

ボルカー元FRB(米国連邦準備制度理事会)議長は著書の中で、物価の下落は金融システム不安と増幅しあうケースで問題になるのであって、「低成長と繰り返し発生する景気後退は、金融システム全体を揺るがす混乱を伴っていないのであれば、(中略)デフレリスクをもたらさない」と述べていた(ポール・A・ボルカー、クリスティン・ハーパー共著「ボルカー回顧録」より)。

また、吉川洋東京大学名誉教授は、今回の「多角的レビュー」の補論の中で「『劇症性のデフレ』と『マイルドなデフレ』をはっきりと区別する必要がある」と指摘している。同教授の議論に沿っていえば、FAVARモデルは劇症性デフレをなぞったもののようにみえる。

拙著「異次元緩和の罪と罰」(2024年9月、講談社現代新書)の中で、筆者が異次元緩和を「本来緊急避難的に行う質的緩和策を、平時にしかも前例のない規模で導入した」と評したのも、①異次元緩和前の物価の前年割れは小幅かつ安定的であったにもかかわらず、②あたかも経済がデフレスパイラルに陥っているかのような見方が喧伝され、③副作用の大きい緊急避難策を大規模かつ長期間にわたり続けたことに対する危惧に根差している。

反実仮想分析による試算結果は、日本経済の実際の経験とは大きく異なる。「多角的レビュー」の異次元緩和の効果は、過大評価の可能性が高い。

第2回のコラムでは、異次元緩和の副作用に対する「多角的レビュー」の評価を確認し、現状の金融政策のフレームワークを検討してみたい。

以 上