金融政策はなぜビハインド・ザ・カーブが続くのか ~日銀「多角的レビュー」を読む(2/2、完)

2025.01.062024年12月、日本銀行は、過去25年の金融政策を検証する「金融政策の多角的レビュー」を公表した。注目の2013年4月以降の異次元緩和については、一定の留意を残しつつも「全体としてみれば、わが国経済に対してプラスの影響をもたらした」と結論づけている。

だが、前回のコラムで述べたように、異次元緩和の効果の分析は過大評価の可能性が高い(2025年1月「異次元緩和効果は過大評価の可能性が高い~日銀『多角的レビュー』を読む(1/2)」)。また、副作用に関しては、言及はあるものの、深掘りを避けた印象である。

消費者物価(生鮮食品を除く総合)の前年同月比は、2022年春以降、2年8か月にわたり実質3%近い上昇が続いている。にもかかわらず、政策金利は依然0.25%にとどまり、超緩和状態が続いている。

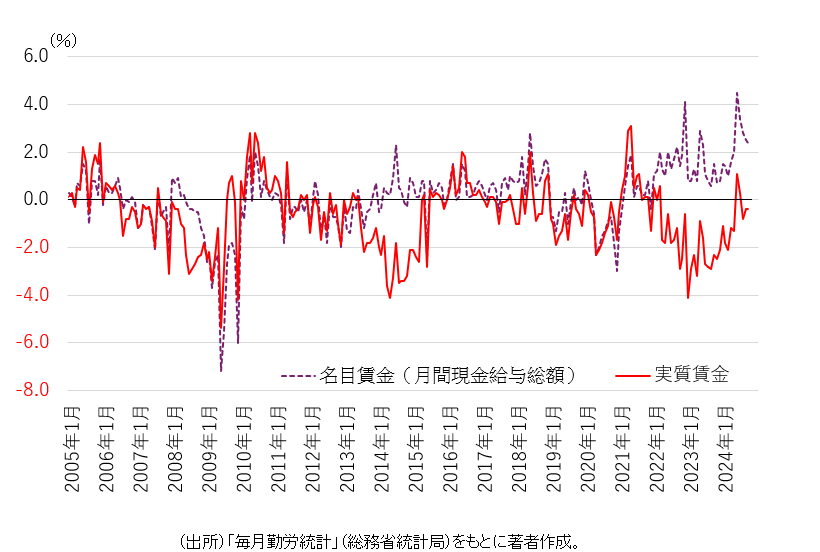

実質賃金は、2024年6月に2年3か月ぶりに前年比プラスに転じたものの、8月以降は再びマイナスが続く。参考1にみられるように、実質賃金のマイナス領域の「深さ*長さ(=面積)」は、リーマンショック時(2008年9月~09年7月)や新型コロナ期(2020年3月~21年1月)を上回る。政策をめぐっては名目賃金の動向に議論が集中するが、国民の生活実感は物価が高すぎるということだろう。

(参考1)名目・実質賃金の推移(前年同月比)

(注)従業員5人以上の事務所。

(出所)厚生労働省「毎月勤労統計」をもとに筆者作成。

オーソドックスな金融政策の視点からみれば、ビハインド・ザ・カーブ(経済への対処遅れ)であることは間違いない。なぜこうなったのか、どう考えればよいのか。「多角的レビュー」をもとに考えてみたい。

財政規律をめぐる議論の危うさ

昨年12月のコラムで述べたように、日本経済にとって看過してならない論点は、財政規律と市場メカニズムに及ぼした異次元緩和の影響である(2024年12月「日銀の『多角的レビュー』に期待されること~『財政ファイナンス酷似』『市場機能低下』の検証がカギ」)。

異次元緩和の期間中、日銀の保有国債の増加額は新規国債発行の9割相当に達した。この間の財政赤字を、ほぼ丸ごと呑み込んだ形である。

「多角的レビュー」は、この国債買い入れについて、従来同様、財政ファイナンスを目的とするものではないと説明している(参考2参照)。

(参考2)「多角的レビュー」における財政規律をめぐる日銀の見解

(出所)日本銀行「金融政策の多角的レビュー 概要:基本的見解」から抜粋。

しかし、財政規律に対する影響は、中央銀行の目的で変わるものではない。すべてのポイントは、政府や政治家あるいは社会が、国債の消化にどれだけ困難を感じるかである。国債の消化に一切懸念がないと受け止められれば、中央銀行が目的をどう述べようと、財政規律は緩む。

実際、日銀が買い入れた国債は、中途売却がきわめて難しい。昨年7月に示した日銀による国債買い入れの減額計画でも、中途売却は回避されている。これを前提とすれば、国債保有残高が平時の水準に戻るには、少なくとも十数年かかる。国債を発行しようとする者にとっては、異次元緩和が「打ち出の小づち」であったことは間違いない。

このような事態が生じるのを避けようと、日本だけでなく世界の多くの国が財政ファイナンスをあらかじめ法律で禁じてきた。財政ファイナンスの禁止は、各国国民の中央銀行に対する付託である。異次元緩和は、その趣旨を危うくした。日銀は、早く国債残高の圧縮完遂に向けた確固たる姿勢と明確な長期ビジョンを示す必要がある。

市場機能をめぐる議論は深掘り回避

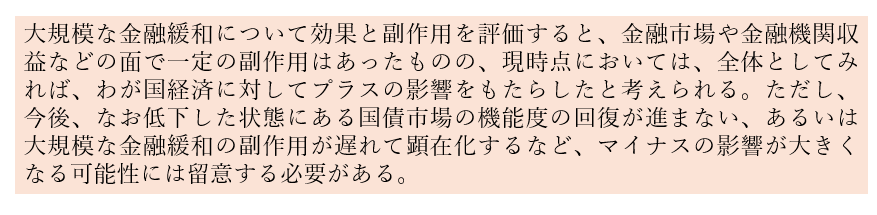

市場機能の低下をめぐる議論も、「多角的レビュー」の結論はあいまいにとどまった。国債市場の機能低下は率直に認めたものの、これが及ぼす副作用についての議論ははっきりしない(参考3参照)。

(参考3)「多角的レビュー」における副作用をめぐる日銀の見解

(出所)日本銀行「金融政策の多角的レビュー 概要:基本的な見解」から抜粋。

(出所)日本銀行「金融政策の多角的レビュー 概要:基本的な見解」から抜粋。

「多角的レビュー」は、異次元緩和の効果として、長期金利をおおむね1%ポイント程度押し下げたとした。裏を返せば、それだけ市場機能を低下させたということだ。これを長年にわたり続けた以上、経済の隅々に深刻な副作用がもたらされている――市場メカニズムを信用するのであれば、そう考えるのが自然だ。教条主義は避けなければならないが、「多角的レビュー」はあまりに楽観的ではないか。

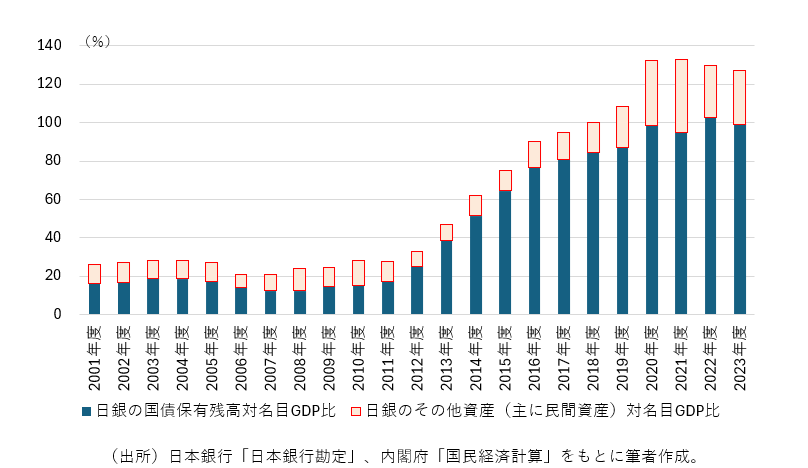

日銀は、国債だけでなく、ETF(上場投資信託)やJ-REIT(上場不動産信託)など民間の資産も大量に買い入れてきた。この結果、民間市場への介入も、過去にない規模に達している(参考4参照)。

(参考4)日銀による国債、その他保有資産(主に民間資産)の対GDP比率

民間経済の活性化には、日銀による市場介入の規模を早く圧縮することが欠かせない。問われているのは、市場メカニズムをどれほど尊重し、市場の力を発揮させるかである。あいまいな結論は、金融正常化に向けた日銀の姿勢を疑わせかねない。

市場機能の低下をてこにインフレマインドの高まりを期待することの危うさ

以下、現在の日銀の政策フレームワークを再考してみよう。要約すれば、次のようになるだろう。

①物価目標2%は引き続き妥当であり、金融政策は、その持続的・安定的な実現という観点から運営していく。

②物価は、主に過去の実績と足元の金融政策のスタンスによって決まる。日本では、長年にわたり賃金・物価が上がりにくいことを前提とした環境や考え方が定着してきた。これを打破するには、物価上昇の実績をつくる必要がある。

③物価は足元2%以上の上昇が続いているが、海外物価の高騰が反映されており、国内物価の基盤は必ずしも強固でない。金融政策の運営に当たっては、その時々の物価上昇率の実績だけでなく、物価の基調を捉えていく必要がある。

④現在は、国内の労働力の減少もあり、長年の慣行や考え方を打破する千載一遇のチャンスにある。金融政策は、これが確実になるよう慎重に進めていく。

「多角的レビュー」は、異次元緩和が採用した非伝統的な政策手段の効果が、伝統的な政策手段に比べ不確実であることを認めた。しかし、2%の物価目標やその実現に向けてのアプローチといった根本的なフレームワークは、異次元緩和当時と大きく変わっていないということなのだろう。これが、2年半以上もの物価高止まりにもかかわらず、利上げを遅らせている理由である。

しかし、考えてもみよう。異次元緩和は市場機能を著しく低下させた。財政規律の弛緩も進んだ。市場機能を低下させて行う超金融緩和は、視点を変えればバブルをつくろうとするものとほとんど変わらない。実際、円安と株高は異次元緩和の解除後も継続している。

たしかに、バブルが起きればインフレマインドは高まりうる。しかし、バブルはバブルだ。長続きはしない。それでもなおインフレマインドの高まりを維持しようとすれば、究極的には「永遠の金融緩和」に向かうことになるだろう。

基調的な物価上昇率の2%達成を確実にするという理由のために、超金融緩和状態から抜け出せない姿は、すでに「永遠の金融緩和」のとば口に立っているようにも見える。

物価の基調を決めるのは、短期的には世界の物価や資源価格の動向であり、長期的には実体経済、とりわけ生産性の動向である。足元で基調的な物価2%の実現をなかなか見極められないのは、日本経済の生産性が期待ほどには向上していないからだろう。生産性が向上しないなかで、金融緩和だけで物価を押し上げようとすれば、バブルが生まれる。

最近、日銀は「物価2%が定着すれば、イノベーションが始まる(生産性が高まる)」と主張し始めているが、過去にそのような経験があるわけではない。経験のない仮説に賭けるのはリスクが高い。

金融正常化に向けた明確なコミットメントを

異次元緩和を11年も続けたのである。市場機能の阻害は、健全な競争を阻み、むしろ生産性の向上を妨げる。市場機能の修復が優先されなければならない。

日銀にとっていま必要なのは、①物価目標2%の妥当性の検討、②異次元緩和の副作用の再検証、③金融正常化に向けた明確なコミットメントの表明である。

以 上