国民と日銀の物価感はなぜこうもズレるのか(2/2、完): ~物価高対策は中央銀行の仕事

2025.04.01国民と日銀の物価感が著しくズレてしまった。

前回のコラムでは、日銀が強調する「基調的な物価上昇率」のリスクを述べ、足元の物価の基調は年3%前後の上昇にあることを確認した(2025.03.31「国民と日銀の物価感はなぜこうもズレるのか(1/2):『基調的な物価上昇率』のワナ:物価上昇率の基調はすでに3%」参照)。

意味合いを変えた「基調的な物価上昇率」

実は、2022年春に物価が上昇局面に入って以降、日銀は「基調的な物価上昇率」の意味合いを変えてしまった。

第1に、16年の総括検証で「基調的な物価上昇率」として定義したコアコア指数(生鮮食品及びエネルギーを除く消費者物価総合)は、一切言及されなくなった。

第2に、では、「基調的な物価上昇率」をどう測るかだが、現時点では「様々な指標を見たり、新しい指標を開発したりしているが、外部に示せるものはまだ見つかっていない」というのが日銀の見解だ(2025年3月19日植田和男総裁記者会見)。したがって、外部からこれを計測することはできない。

だが、日銀はすでに足元の政策判断の根拠として「基調的な物価上昇率」を用いている。「外部に示せるものはまだ見つかっていない」段階にもかかわらず、政策判断の根拠とするのはいかにも危うい。

第3に、日銀は従来、「基調的な物価上昇率」を1~3年程度の過去のトレンドで捉えていた。例えば、16年9月の総括検証(背景説明)では、「(コアコア指数が)2年半以上にわたってプラス圏で推移して」きたことを政策評価の材料としていた。

しかし、政策評価のタイムスパンは、今やより長い期間ー例えば5年程度、場合によってはそれ以上のスパンで捉えられるようになったように見える。2027年度の物価見通しを確認して、はじめて「基調的な物価上昇率の2%定着」が確認できるとすれば、現実の物価が2%を超えた2022年度から数えて丸5年である。

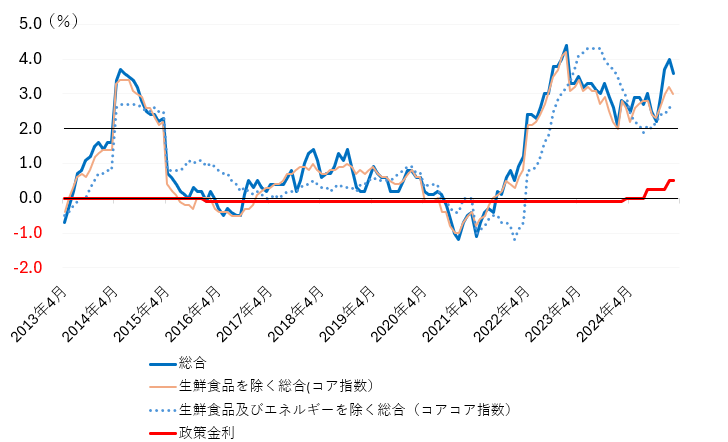

意味合いを変えざるをえなくなった理由は、明白だ。参考1が示すように、コアコア指数の上昇率はすでに3年近くにわたり2%を超えている。総括検証で示したフレームワークに従えば、物価の基調は2%をすでに長く超えており、金融正常化を急がなければならない。

(参考1)消費者物価指数の前年比と政策金利の推移

(出所)総務省統計局「消費者物価指数」、日本銀行「金融市場調節方針に関する公表文」

だが、日銀はそうした見解をとらず、「基調的な物価上昇率」の意味を変えた。要は、「政策変更は緩慢に行う」との結論が先にあったということだろう。以後、「基調的な物価上昇率」は、政策変更をゆっくり行うための材料として使われてきた。

好意的に解釈すれば、「基調的な物価上昇率」は、長きにわたり物価目標2%を維持できるかどうかを判断するための指標として、位置づけ直されたということだ。足元の物価高騰が相対的に軽視されるのは、政策のタイムスパンが長期化されたことが大きい。

しかし、外部の者にとっては、意味合いも変わり、計算方法も明確にされない「基調的な物価上昇率」を探る意味はほとんどなくなった。日銀が事後的に明らかにする「基調的な物価上昇率」をそのまま受け入れるしかなく、いわば日銀の胸先三寸にある。

外部の者が金融政策の先行きを見通すには、「基調的な物価上昇率」を探るよりも、日銀が依拠する金融政策のフレームワークを再確認する方がはるかに重要となる。

FRBの「平均物価目標政策」と類似

最近の日銀の金融政策は、米国FRB(連邦準備制度理事会)が新型コロナ期に導入した「平均物価目標政策」によく似ている。

2020年8月、FRBは、新型コロナの感染拡大をきっかけとする物価下落を懸念し、従来の政策スタンスに代えて「2%を下回る物価が一定期間続く場合には、これを補うように次の期間は2%を緩やかに超えるインフレ率」を目指すとの方針に転じた。

物価2%超えを長く容認することで、物価のマイナス転化を遠ざけようとの狙いだった。方針転換の背後には、当時、日本から盛んに行われた「日本経済の停滞の原因は物価の下落にある」との発信が影響したこともあっただろう。

現在の日銀の金融政策も、達観すれば、物価が2%を再び割り込むことのないよう、高めの上昇率を追求し続けることに主眼が置かれている。政府が物価対策に追われる反面、日銀が物価の高騰を容認ないし歓迎しているように見えるのはそのためだ。

この場合、金融政策を見通すうえでは、計算方法が明らかにされない「基調的な物価上昇率」よりも、毎四半期、展望レポートで公表される「経済・物価見通し」が重要ということになる。

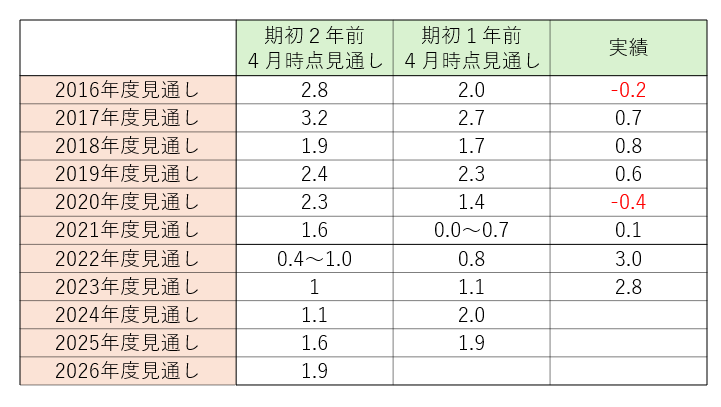

しかし、日銀の物価見通しは、異次元緩和以降、外し続けてきた。当初の9年間は、実績は常に下方に外れ、その後の3年間は常に上方に外れている。

(参考2)日銀の物価見通しと消費者物価の実績(%)

(注1)生鮮食品を除く消費者物価総合の前年比。例えば2016年度見通しは、期初2年前に当たる2014年4月に最初の見通しが公表される。

(注2)政策委員見通しの中央値。ただし、2020年4月の展望レポートは、政策委員の大勢見通しのみを公表。

(出所)日本銀行「経済・物価情勢の展望」、総務省統計局「消費者物価指数」をもとに筆者作成。

「基調的な物価上昇率」は、こうした物価見通しを補うものとして、将来の物価を精度高く予測できる物価指標を探る作業にも見える。しかし、いまだ「外部に示せるものはまだ見つかっていない」(前掲植田総裁記者会見)。果たしてそのようなものが本当にあるのだろうか。

ちなみに、FRBの平均物価目標政策は失敗だった(拙著「異次元緩和の罪と罰」講談社新書、pp.87~92)。同政策に従い金融引き締めを遅らせた結果、米国の物価は一時5%まで急伸した。FRBの政策金利がいまだ4.25~4.5%と高水準にあるのも、平均物価目標に沿った政策の失敗により物価が高止まりを続けている結果である。

金融政策は短期の経済変動を均す手段

達観すれば、現在の日銀の金融政策は、「物価が2%を再び割ることのないようにする」との一点に絞って、ロジックが組み立てられている。「基調的な物価上昇率」の指標の変更やタイムスパンの長期化も、すべてここに端を発する。その結果、利上げは緩慢なスピードで行われ、足元の物価高騰は相対的に軽んじられてきた。

しかし、物価目標2%はそこまで絶対視すべきものなのか。

もともと「2%」という数値にはさほど強い根拠があるわけではない。1980年代の日本は、上昇率0%台のもとで巨大なバブルが生まれ、その崩壊により経済は停滞した。

物価は2%を超えてすでに3年が経とうとしている。名目賃金の上昇は目立つが、実質賃金のプラス定着はいまだ実現していない。最近3年間の実質GDP成長率は、過去約20年の平均値である年0.6~0.7%とほぼ同じである。

一方、将来の2%定着を追求するのと引き換えに相対的に軽んじられている副作用は、本当に小さいものだろうか。金利や為替相場はいずれ反動を迎えざるをえない。その影響は決して小さくないだろう。

トランプ関税で揺れる世界経済だが、もし物価の上昇と景気の後退が同時に起きれば、日銀はどのような対応をとるのだろうか。あるいは、物価が2%を割る場合、日銀は再び超低金利や国債の大量買い入れに向かうのだろうか。

参考1にみられるように、物価上昇率と政策金利の乖離は2022年以来、大きく広がっている。長期にわたる物価2%の実現にこだわり続けたために、金融政策がいびつになった感は否めない。足元の物価高こそ中央銀行が対処すべきものだろう。

もちろん、トランプ関税などをきっかけに世界経済が大きく後退する場合には、利上げを進めにくくなる。物価目標2%を絶対視し、正常化を遅らせてきたことが「永遠の金融緩和」のリスクにつながっている。

金融政策は、やはり短期の経済変動を均すための手段である。物価2%目標の妥当性の検討が欠かせない。

以 上